Лучшие криптобиржи

Отзывы

Цена BTC

Объем за 24 ч

Распределенные реестры применяются не только в криптовалютной сфере. Разработчики создают разнообразные проекты, используя блокчейн. Децентрализованная технология позволяет им улучшать свои продукты. Например, благодаря использованию блокчейна в страховании предприниматели могут свободно отказываться от посредников и предоставлять прозрачные услуги. Традиционные базы данных не дают бизнесу таких ресурсов.

Распределенные реестры способны упростить решение многих задач. Например, применение блокчейнов в нише страхования делает эту индустрию более прозрачной и надежной. Также технология открывает предпринимателям и пользователям новые возможности.

| Преимущество | Краткое описание |

|---|---|

| Снижение комиссий и сборов | Операции в децентрализованной сети обходятся дешевле |

| Увеличение скорости работы страховых агентств | Блокчейн упрощает заключение сделок, уменьшается воздействие человеческого фактора (медленная подготовка договоров, ошибки в документах) |

| Снижение рисков и улучшение качества обслуживания пользователей | Смарт-контракты, в которых прописаны условия соглашения, автоматически исполняются при наступлении страхового события |

| Уменьшение зависимости рынка страхования от посредников | У каждого участника есть доступ к сделкам через интерфейс децентрализованного предложения. Посредники могут работать исключительно в рамках партнерской программы проекта. |

Также блокчейн в страховании помогает сфере экономить до $200 млрд в год на расходах. Эту возможность открывают цифровые . Они автоматизируют процессы и защищают данные.

Блокчейн упрощает взаимодействие сторон сделки на онлайн-рынке. Внутри такой цепочки страховые взносы и пошлины за подачу претензий проходят быстрее и дешевле. Также становится проще предоставлять клиентам прямой доступ к нескольким операторам связи через одну платформу.

Пройди опрос и получи в подарок скидку на торговую комиссию и книгу о криптовалюте

Блокчейн-сети автоматизируют все процессы. Этому способствует применение смарт-контрактов. В цифровых сетях транзакции рассчитываются программой, а не вручную сотрудниками компаний. Также применение блокчейн-технологии оптимизирует страхование нестандартных случаев, например:

Блокчейн-сети оптимизируют обработку претензий к страховым компаниям. Децентрализованные системы хорошо защищены — их нельзя взломать или получить к ним несанкционированный доступ. Снижается число случаев мошенничества, поскольку такие цепочки хранят только достоверные сведения.

Через блокчейн-сети компании из рассматриваемой сферы и контролирующие их работу регуляторы свободно обмениваются информацией в режиме реального времени. Также цифровая технология автоматизирует процессы моделирования рисков и аудитов.

Децентрализованные платформы помогают сводить поставщиков услуг и их пользователей в рамках одного сервиса. Блокчейн в страховании дает клиентам возможность заключать одноранговые сделки — контракты без посредников. Децентрализованные платформы помогают обходить коррумпированную бюрократию.

Благодаря блокчейн-технологии страховщики получают возможность создавать и использовать готовые решения для верификации потребителей. Каждый документ записывается в децентрализованный реестр и шифруется криптографическими методами.

В блокчейн-сетях только покупатели услуг контролируют персональную информацию. Такое решение соответствует стандартам GDPR (Общих правил защиты данных). Также оно сокращает время и цену верификации клиентов.

В начале 2023 года распределенные реестры уже применяются в страховой сфере. Наибольшую популярность получили проекты:

Компания Etherisc создана в июле 2016 года Кристофом Массенброком, Стефаном Карпишеком и Ренатом Хасаншиным. Этот проект основан в криптовалютной сети Ethereum. Спустя 5 месяцев организация Etherisc представила общественности White Paper (технический план развития).

В феврале 2022 года Etherisc занимается самостоятельной разработкой децентрализованных продуктов внутри криптовалютной платформы Ethereum. При этом компания дает другим проектам возможность создавать общую инфраструктуру.

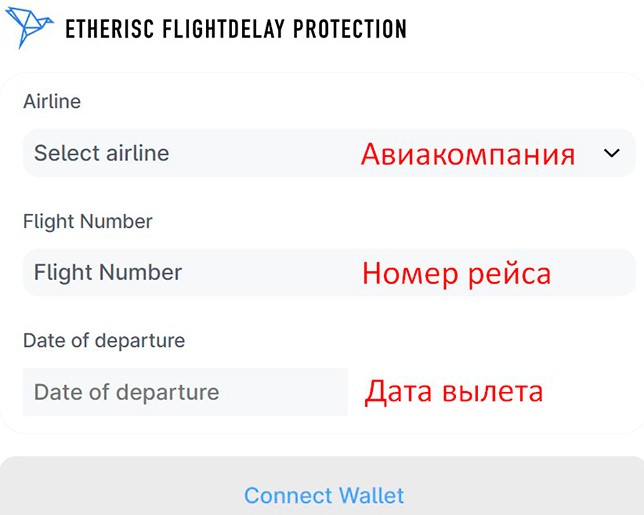

Первый продукт с блокчейном в страховании от Etherisc — децентрализованное приложение (dApp), которое позволяет получать выплаты в случае задержки авиарейсов. Пользователи Etherisc через программу покупают полисы за криптовалюту и . При наступлении страхового случая (задержке авиарейса) выплата автоматически отправляется на счет клиента.

Создатели Etherisc разрабатывают свои dApps на смарт-контрактах внутри сети Ethereum. Они всегда имеют открытый исходный код. Такое решение увеличивает прозрачность приложений и доверие пользователей. Благодаря децентрализации в продуктах Etherisc исключен кофнликт интересов.

В июле 2018 года в проекте появилась своя токеномика. Месяц спустя состоялся запуск нативной криптовалюты DIP Token. За 28 дней разработчики выпустили 45,5 млн фирменных .

Страховое предприятие использует блокчейн-оракулы партнера для децентрализованного приложения Flight Delay («Задержка Авиарейсов»). Благодаря им Etherisc проверяет и подтверждает внесенные данные.

Также компания совместно с ACRE Africa занимается микрострахованием. Партнеры поддерживают более 250 тыс. фермеров в Восточной Африке. Клиенты делают небольшие взносы — по ¢50.

В феврале 2022 года Etherisc ведет разработку сразу нескольких программ:

Еще одна популярная компания VouchForMe образовалась в результате ребрендинга InsurePal. Этот проект с блокчейном в страховании работает с 2015 года. В основе VouchForMe лежит уникальная концепция социального доказательства. Ее суть заключается в получении одобрения общества. С помощью калиброванных математических алгоритмов учредители страхового предприятия смогли подтвердить, что социальное доказательство сокращает количество нарушений на 30–70%. В результате основатели VouchForMe получили патент на свою технологию.

Страховое предприятие придерживается одного главного принципа — давать клиентам скидки на услуги, если они имеют финансовую гарантию от поручителей. В результате пользователи VouchForMe зарабатывают своеобразные бонусы за приглашение друзей или знакомых.

В основе VouchForMe также лежит модель классической комбинации традиционного страхования и однорангового одобрения через блокчейн. Она подкрепляется алгоритмом социального доказательства. Создатели VouchForMe отмечают, что этот подход стимулирует участников быть ответственными.

Третья популярная организация — KB Insurance. В 2020-м страховая компания из Южной Кореи начала сотрудничать с телекоммуникационной корпорацией KT Corporation. С помощью блокчейн-технологии сервис отправляет мобильные уведомления о ближайших платежах и изменениях в контрактах. Партнерство с корпорацией дает страховой организации возможность связываться с пользователями, даже если они сменили телефонные номера.

Инновации трансформируют общество. Под их воздействием меняются подходы к бизнесу. Распределенный...

Распределенный реестр чаще всего ассоциируется с криптовалютами. Эта технология (DLT) имеет более...

Криптовалютные проекты используют распределенные реестры для хранения информации о совершенных...

Информация из мобильной службы уведомлений регистрируется KISA — Корейским агентством интернет-безопасности. Это предоставляет страховщику доказательство доставки отправленных сообщений. Благодаря официальной регистрации в KISA уведомления получают юридический статус.

В 2020 году начал свою работу еще один популярный блокчейн-проект в сфере страхования — Preservation / Claims Alliance Chain. В состав альянса вошли 11 тайваньских компаний. Идею поддержала Китайская коммерческая ассоциация страхования жизни. В альянс входят:

Работу партнеров одобрила FSC — Комиссия по финансовому надзору Тайваня. Экспериментальный проект нацелен на выявление злоумышленников. Благодаря единой блокчейн-сети компании, входящие в альянс, передают друг другу информацию. Например, если условный клиент незадолго до своей смерти приобретет несколько полисов, все страховые предприятия узнают о попытке мошенничества. Внутри блокчейн-системы пользователи могут обновлять информацию только один раз. Смарт-контракт автоматически передает данные участникам альянса.

Пятым популярным страховым проектом является блокчейн-консорциум B3i, состоящий из 15 компаний:

Предприятия создали распределенную бухгалтерскую книгу (DLT). Благодаря блокчейн-технологии они наладили быструю передачу цифровой информации. Время отправки и получения данных сократилось с 2–3 недель до нескольких секунд. Это решение разработано на смарт-контрактах и автоматической валидации.

После запуска B3i создан продукт для упрощенного перестрахования B3i Re. В 2021 году децентрализованная программа получила несколько улучшений:

По аналитической информации от Coalition Against Insurance Fraud, каждый год компании теряют $80 млрд из-за действий злоумышленников. Чтобы сократить убытки, предприятия вынуждены повышать цены на свои услуги.

Такая услуга доступна на пиринговых платформах без посредников. Пользователи площадок сами формируют общие фонды взаимной помощи. После наступления страховых случаев клиенты сервисов получают выплаты из резервов P2P-платформы. Деньги поступают на цифровые кошельки пользователей.

«Умные» цифровые договоры автоматизируют процессы. Смарт-контракты делают посредников ненужными, что снижает цены на услуги.

Проект относится к нише индексного страхования. Etherisc выплачивает компенсации (заранее установленные договорами суммы) после наступления определенных событий.

Предприятия используют децентрализованные сети для обмена данными. Это решение позволяет предотвратить мошеннические действия.