Что такое CBDC

CBDC простыми словами — это национальная валюта в цифровой форме, которую эмитирует и контролирует центральный банк государства. Такие деньги имеют официальный статус законного платежного средства. Полная расшифровка аббревиатуры означает Central Bank Digital Currency, что в переводе звучит как «цифровая валюта центрального банка».

- Суть и механизм работы цифровых денег

- Отличия CBDC от криптовалют и фиата

- Технологические характеристики CBDC

- Роль блокчейна

- Кибербезопасность и защита от подделки

- В каких странах уже есть CBDC

- Цифровой юань

- Статус внедрения цифрового рубля в РФ

- Внедрение цифровых денег в Нигерии

- Плюсы цифровых валют центральных банков

- Экономическая выгода для государства

- Контроль целевого расходования госбюджета

- Снижение операционных расходов на печать денег

- Гибкость монетарной политики

- Преимущества для физических и юридических лиц

- Высокая скорость транзакций

- Доступность финансовых услуг

- Снижение издержек

- Риски использования CBDC

- FAQ

Суть и механизм работы цифровых денег

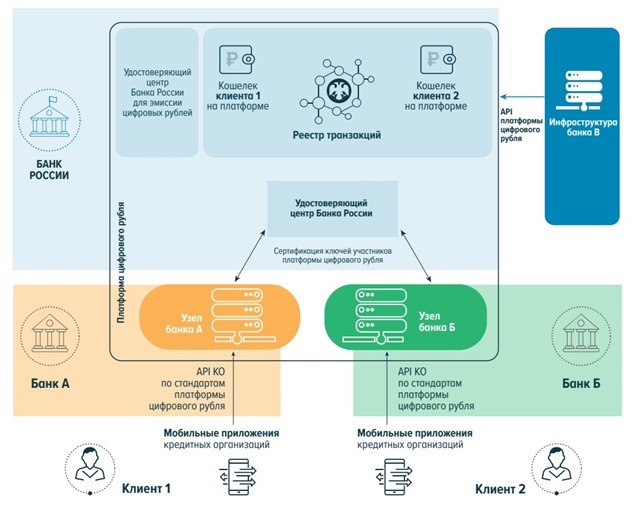

Система CBDC работает на основе цифрового реестра, в котором каждая денежная единица существует в виде уникальной записи или токена. Пользователь открывает специальный счет на платформе центробанка или посредника, пополняет его и может использовать средства для платежей, переводов и расчетов.

Механизм работы цифровых денег включает в себя несколько этапов:

- Центральный банк эмитирует определенный объем цифровой валюты.

- Средства распределяются через уполномоченные финансовые организации.

- Пользователь устанавливает приложение, проходит верификацию личности и получает доступ к цифровому финансовому кошельку.

- Владелец переводит фиатные средства со стандартного счета на кошелек. Деньги конвертируются в государственные токены по курсу 1:1.

Основная цель создания CBDC заключается в объединении преимуществ безналичных расчетов и гарантий надежности национальной валюты. При этом исключается посредничество частных платежных систем.

Цифровые деньги нового поколения могут работать даже при отсутствии интернета. Информация об операции временно хранится на устройстве, а после восстановления соединения загружается в систему.

Отличия CBDC от криптовалют и фиата

Отличия CBDC от криптовалют состоят в эмитенте и степени централизации, хотя обе технологии используют похожие инструменты: кошельки, токены, распределительные реестры. Криптовалюты обычно работают в децентрализованных сетях и не контролируются государством. Цены монет формирует рынок, поэтому они могут за один день подорожать или подешеветь на 50% и более. CBDC выпускаются центральным банком страны и считаются частью официальной денежной системы. Их курс привязан к национальной валюте. По принципу стабильности стоимости CBDC напоминают стейблкоины.

Также цифровые деньги отличаются от наличных средств. Банкноты существуют в физическом виде, а CBDC — только в электронном формате.

В 2021 году в РФ появился новый инструмент для инвестиций на базе блокчейн. В отличие от...

В СССР вся экономическая система находилась под контролем государства. Банки, пенсионный фонд и...

Инновации трансформируют общество. Под их воздействием меняются подходы к бизнесу. Распределенный...

Технологические характеристики CBDC

Существует несколько подходов к созданию CBDC. Одни проекты используют централизованные базы данных, другие частично или полностью опираются на технологии распределенного реестра. Выбор системы влияет на скорость работы, уровень безопасности и порядок обработки операций.

Роль блокчейна

При проектировании государственных платежных платформ за основу часто берется технология распределенного реестра (DLT) или гибридная модель. Если для CBDC используется блокчейн, его адаптируют под высокую нагрузку и большое количество транзакций. В отличие от Bitcoin и Ethereum, доступ к такой сети контролируется государством. Сама платформа считается приватной (permissioned blockchain).

Центробанк единолично регулирует валидацию блоков и распределяет права доступа для коммерческих финансовых организаций. Технология блокчейн обеспечивает надежное хранение данных о транзакциях и поддерживает работу смарт-контрактов. Это предотвращает повторное расходование средств и отслеживает перемещение цифровых денег в системе.

Кибербезопасность и защита от подделки

Поскольку цифровая валюта CBDC существует в электронном виде, она требует многоуровневой защиты: шифрования данных, мониторинга подозрительной активности, двухфакторной аутентификации пользователей. Предотвращение подделки обеспечивается криптографическими подписями каждой денежной единицы. Скопировать или продублировать токен без доступа к ключам эмитента невозможно.

Пройди опрос и получи в подарок скидку на торговую комиссию и книгу о криптовалюте

Дополнительно центробанки внедряют систему выявления аномальных операций. Если частота платежей или объем резко отклоняются от обычного поведения пользователя, система может временно ограничить проведение транзакций до подтверждения личности владельца. Это снижает риски мошенничества, но одновременно требует от платформы хранения большого объема данных.

В каких странах уже есть CBDC

Свои проекты цифровой валюты разрабатывают или тестируют более 100 стран мира. Некоторые государства уже запустили CBDC в обращение.

| Страна | Название проекта | Статус |

|---|---|---|

| Китай | Цифровой юань (e-CNY) | Активное расширение, интеграция с банковской системой |

| Россия | Цифровой рубль | Поэтапное внедрение с 2026 года |

| Нигерия | eNaira | Проект запущен, но уровень принятия населением слишком низкий |

| Багамские Острова | Sand Dollar | Полностью введен в обращение |

| Индия | Цифровая рупия (e-Rupee) | Пилотный этап |

| Ямайка | JAM-DEX | Полностью введен в обращение |

Цифровой юань

Китай — один из лидеров среди стран, в которых цифровая валюта центрального банка перешла к массовому использованию. Ее принимают на маркетплейсах, в магазинах и транспорте, выдают в токенах зарплату и субсидии. Объем расчетов в e-CNY превысил 16 трлн юаней, а число банков-операторов выросло до 22. Государство интегрировало цифровую валюту в экосистемы платежных сервисов WeChat Pay и Alipay.

С января 2026 года e-CNY превратился из аналога наличных денег в инструмент для депозита. На остатки средств в кошельках стали начислять проценты, чего раньше проект не предусматривал.

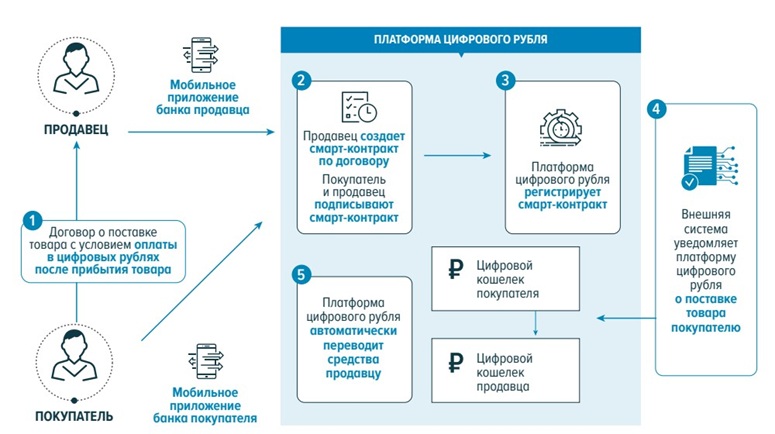

Статус внедрения цифрового рубля в РФ

Список CBDC-монет скоро пополнится цифровым рублем. Пилотный проект с участием реальных клиентов и проведением операций стартовал еще в 2023 году и успешно прошел испытания.

С 1 сентября 2026 года планируется, что пользователи смогут открывать счет, осуществлять переводы, оплачивать покупки и получать государственные выплаты через единую платформу Банка России. При этом цифровой рубль будет использоваться наряду с наличными и безналичными деньгами, а не заменит существующие формы национальной валюты.

Внедрение цифровых денег в Нигерии

Нигерия стала первой африканской страной, в которой была официально запущена государственная цифровая валюта — eNaira. Проект сопровождался введением жестких лимитов на снятие наличных в банкоматах, что должно было стимулировать переход на альтернативную форму расчетов.

Опыт Нигерии показал, что успешная интеграция CBDC требует не только технологической готовности, но и активной работы с общественным мнением. Массового перехода на цифровые деньги с 2021 года так и не произошло, а их доля в повседневных расчетах остается низкой.

Плюсы цифровых валют центральных банков

CBDC рассматриваются многими странами в качестве инструмента модернизации финансовой системы. Их внедрение может ускорить расчеты и снизить зависимость от наличных денег.

Экономическая выгода для государства

Использование CBDC дает возможность центральным банкам получать более точную информацию о движении денежных средств и увеличивать эффективность управления экономикой. Отдельные механизмы позволяют задавать условия использования некоторых видов выплат и повышать прозрачность их распределения.

Контроль целевого расходования госбюджета

Цифровые валюты центральных банков (CBDC) позволяют реализовать концепцию «программируемых денег» (programmable money). Это означает, что каждая денежная единица помечается специальным кодом или токеном, который определяет ее назначение и условия использования. Государство получит возможность направлять бюджетные средства с гарантией того, что они будут потрачены по назначению.

Например, социальные выплаты перепрограммируются, чтобы они использовались для покупки продуктов, школьных принадлежностей и одежды. Субсидии для агропромышленного комплекса смогут принять к оплате поставщики семян и удобрений, но не магазины электроники.

Такая система исключает нецелевое использование бюджетных средств, снижает риски мошенничества и применения коррупционных схем. Благодаря автоматическому контролю соблюдения условий устраняется необходимость в посредниках и ручной проверке операций.

Снижение операционных расходов на печать денег

Эмиссия и обслуживание наличных денег — дорогостоящий процесс, который включает в себя затраты на дизайн, производство и замену купюр, обеспечение безопасности, инкассацию и хранение. Переход на цифровые деньги сокращает эти издержки, высвобождая ресурсы для других нужд экономики.

Гибкость монетарной политики

CBDC предоставляют центральным банкам дополнительные инструменты регулирования экономики. С их помощью можно:

- Быстрее отслеживать денежные потоки и выявлять в них изменения.

- Анализировать экономическую активность населения и бизнеса.

- Ускорять распределение государственных выплат на приоритетные категории.

- Влиять на расходование и хранение цифровых денег через изменение процентных ставок.

Преимущества для физических и юридических лиц

Цифровые деньги смогут сделать проведение операций удобнее для пользователей. Ожидается, что платежи будут проходить быстрее, уменьшатся комиссии и расширится доступ к современным финансовым сервисам.

Высокая скорость транзакций

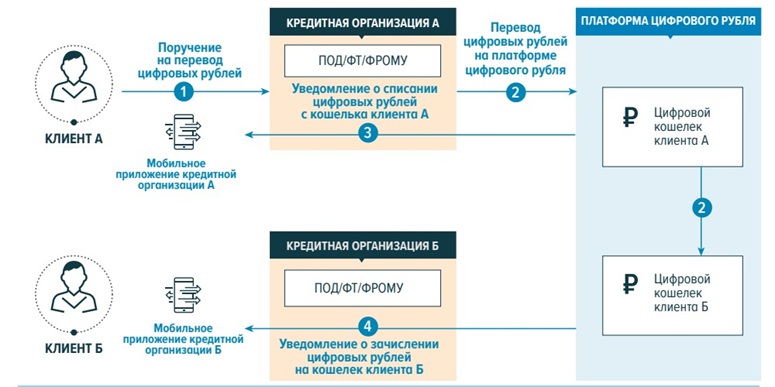

Транзакции в системе CBDC обрабатываются быстрее по сравнению с традиционными переводами. Платеж проходит напрямую между отправителем и получателем, что исключает задержки, связанные с межбанковским расчетами, выходными и праздниками.

Особенно скорость важна для бизнеса, когда требуется оперативное проведение расчетов между контрагентами. Это актуально для международной торговли и поставок крупных партий товара, при которых задержка платежа может повлиять на выполнение обязательств.

Доступность финансовых услуг

Для использования цифрового рубля или других CBDC необязательно иметь счет в коммерческом банке. Достаточно установить официальное приложение-кошелек. Это открывает доступ к современной финансовой системе для людей, проживающих в отдаленных районах.

Снижение издержек

Для бизнеса затраты на прием наличных (инкассация, пересчет, хранение) значительно выше, чем на обработку цифровых платежей. CBDC позволяет существенно сократить эти расходы. Для потребителей снижение затрат у бизнеса означает уменьшение цен на товары и услуги.

Микроплатежи с фиксированными комиссиями станут экономически целесообразными. Это важно для цифровых сервисов, применяя которые, пользователи совершают частые небольшие переводы.

Риски использования CBDC

Внедрение цифровой валюты связано с рядом потенциальных рисков. Они активно обсуждаются экспертами и обществом:

- Тотальный контроль и потеря анонимности. Государство получает доступ к данным обо всех транзакциях пользователей. В отличие от наличных денег (платеж сложно отследить), цифровой формат фиксирует любое перемещение средств. Это повышает риски злоупотребления со стороны властей, внедрение элементов социального рейтинга и ограничение финансовых прав отдельных категорий граждан.

- Риск кибератак и системных сбоев. Централизация финансовой структуры делает ее привлекательной целью для хакеров. В случае успешной атаки вся экономика страны может оказаться парализованной. Потребители потеряют возможность оплачивать товары и услуги первой необходимости.

- Угроза для финансовой устойчивости коммерческих банков. Если граждане массово переведут деньги на платформу центробанка, то возникнет дефицит ликвидности для выдачи кредитов.

Чтобы снизить перечисленные риски, регуляторы рассматривают разные варианты ограничений: лимиты на сумму хранения цифровой валюты, поэтапное подключение пользователей, сохранение параллельного оборота наличных денег. Например, в России планируется установить максимальный порог для переводов на кошелек для физических лиц — 300 тысяч рублей в месяц.

FAQ

Стейблкоины выпускаются частными организациями, а CBDC эмитируются центральными банками и считаются частью государственной финансовой системы.

Государственные цифровые валюты способны стать альтернативой стейблкоинам при проведении платежей и переводов. Но на криптовалюты их влияние будет ограниченным из-за разного назначения и сфер применения.

Да, такая возможность предусматривается как одна из основных функций системы. Регулярные и целевые платежи смогут автоматически выполняться при соблюдении заранее заданных условий.

Технически такая возможность существует, поскольку регулятор контролирует реестр. В отличие от публичных блокчейнов, в которых операция необратима после подтверждения, в системах CBDC центральный банк может заблокировать кошелек или отменить транзакцию по решению суда и другим причинам.

В большинстве моделей CBDC — нет. Использование государственных цифровых валют предполагает идентификацию участников операций, поэтому переводы в анонимные кошельки ограничены или невозможны. Это связано с требованиями финансового контроля и противодействия отмыванию денег.