Orbiter Finance — недооцененный кроссчейн-гигант: завершение TGE, листинг на Bithumb и новый взгляд на оценку

Март 2025 г. Orbiter Finance, один из самых прибыльных кроссчейн-протоколов, официально завершил свой Token Generation Event (TGE) и получил листинг на Bithumb. На фоне роста OBT более чем на 60% аналитики рынка отмечают значительный разрыв в оценках, что делает Orbiter одним из главных кандидатов на переоценку.

- Эффективный и прибыльный кроссчейн-лидер, который оставался в тени

- Листинг на Bithumb и TGE: Переломный момент для OBT

- Битва за L2: бизнес кроссчейн-«продавцов воды»

- Высокие издержки перехода между L2

- Кроссчейн-мосты — ключевая инфраструктура мультичейн-битвы

- «Продавцы воды» в гонке за кроссчейн

- Orbiter: ключевая инфраструктура в пан-L2-экосистеме

- Мультичейн останется нормой на 3-5 лет

- Orbiter: «денежный станок», скрытый в кроссчейн-индустрии

- $1M OBT — призовой пул для ускорения роста экосистемы

- Оценка Orbiter

- Заключение

Эффективный и прибыльный кроссчейн-лидер, который оставался в тени

Для опытных ончейн-энтузиастов и DeFi-пользователей Orbiter Finance давно стал знаковым проектом, обеспечивая бесшовные кроссчейн-транзакции между Ethereum L2 и другими сетями. В отличие от большинства Web3-проектов, полагающихся на токен-инцентивы для поддержания своей стоимости, Orbiter выделяется как прибыльный протокол с проверенной бизнес-моделью. К марту 2025 года Orbiter достиг впечатляющих показателей:

- Обработано более 36 миллионов транзакций.

- Общий кроссчейн-объем превысил $16,6 млрд.

- Более 4,4 миллиона уникальных пользовательских адресов.

- Более $52 млн годовой выручки, что делает его самым прибыльным кроссчейн-протоколом.

Несмотря на доминирующее положение, Fully Diluted Valuation (FDV) OBT остается на уровне всего $260 млн — резкий контраст с его рыночной позицией. Является ли Orbiter самым недооцененным провайдером кроссчейн-инфраструктуры сегодня?

Листинг на Bithumb и TGE: Переломный момент для OBT

В феврале 2025 года Orbiter завершил Token Generation Event (TGE), распределив свой токен управления OBT среди ранних пользователей. Объявление о листинге OBT на Bithumb (15 марта 2025 года) спровоцировало рост цены на 60%, что позволило токену кратковременно достичь исторического максимума в размере $0,034.

Однако, несмотря на сильные фундаментальные показатели, FDV OBT остается значительно ниже, чем у аналогичных кроссчейн-проектов, многие из которых торгуются в диапазоне $500 млн — $2 млрд.

Листинг на Bithumb может стать катализатором глобального роста ликвидности, расширяя принятие токена среди институциональных и розничных инвесторов. Но как реальная оценка Orbiter соотносится с конкурентами?

Битва за L2: бизнес кроссчейн-«продавцов воды»

В некотором смысле «продавцы воды», удовлетворяющие потребности в кроссчейн-взаимодействии, стали одними из основных победителей в гонке Ethereum L2. Как известно, волна модульности привела к стремительному развитию новых архитектур, от мультичейн-концепций Cosmos и Polkadot до эпохи Rollup-решений Ethereum L2, таких как OP Stack, Arbitrum Nova, Starknet и т.д. Все больше проектов и приложений создают выделенные чейны для специфических задач, стремясь найти оптимальный баланс между производительностью, стоимостью и функциональностью.

Хотя такое разнообразие расширило ончейн-экосистему, оно также породило хроническую проблему, которая остается нерешенной: ликвидность фрагментирована на сотни «островов». Согласно неполной статистике L2BEAT, только в экосистеме Ethereum L2 существуют сотни подобных решений в широком смысле этого слова.

Когда десятки и даже сотни L2 продолжают ожесточенную борьбу за пользователей, победителями оказываются вовсе не флагманские L2, а незаметные инфраструктурные провайдеры, такие как Orbiter, обеспечивающие поддержку этого бурно растущего рынка.

Каждый чейн конкурирует за пользователей, ликвидность и разработчиков, а пользователям приходится сталкиваться с высокими издержками на миграцию и со сложными операциями.

Высокие издержки перехода между L2

Наиболее наглядный пример: если пользователь хочет перевести активы с Arbitrum на Starknet, ему придется следовать стандартному маршруту L2 → L1 → L2, что означает:

- Двойную комиссию за газ.

- Задержку в несколько часов.

Эти кроссчейн-издержки ежегодно обходятся пользователям в сотни миллионов долларов, а главное — ослабляют синергию между экосистемами L2.

Пройди опрос и получи в подарок скидку на торговую комиссию и книгу о криптовалюте

Кроссчейн-мосты — ключевая инфраструктура мультичейн-битвы

Логика их существования проста и неизбежна:

- Поперечное движение ликвидности между L2 неизбежно — пока сосуществуют мультичейн-экосистемы, пользователи всегда будут нуждаться в быстрых и дешевых переводах.

- Трейдеры и DeFi-энтузиасты (Degen) чувствительны к издержкам — они всегда ищут максимальную доходность, а выгодные возможности (арбитраж, фарминг, airdrop-охота) появляются в разных сетях на короткое время (например, поинт-фарминг на Blast, сезон мем-токенов на Base). Поэтому нужны мгновенные и удобные инструменты для кроссчейн-переводов.

«Продавцы воды» в гонке за кроссчейн

Проще говоря, кроссчейн-инфраструктура — это ключевой инструмент в мультичейн-нарративе. Чем больше независимых L2, тем сильнее потребность в кроссчейн-решениях.

Точно так же, как в эпоху золотой лихорадки в Калифорнии XIX века настоящие состояния заработали не старатели, а продавцы лопат, кроссчейн-мосты могут избежать пузыря переоцененных L2, получая при этом дивиденды от роста индустрии.

За последние дни количество новостей, связанных с криптовалютной биржей Garantex значительно...

Еще несколько лет назад сегмент криптовалют и блокчейна считался исключительно «мужской» сферой....

В сегменте криптовалют биткоин часто оказывается в центре внимания. Однако сеть Эфириум с ее...

Orbiter: ключевая инфраструктура в пан-L2-экосистеме

Среди множества кроссчейн-сервисов Orbiter точно уловил основную потребность в расширяющейся экосистеме L2 — он специализируется на низкозатратных и высокоскоростных кроссчейн-переводах между Ethereum L2 и BTC L2, формируя сеть из более чем 50 чейнов. В условиях жесткой конкуренции среди L2 Orbiter стал незаменимой базовой инфраструктурой:

- Благодаря ZK-технологии и модели предоплаты газа Orbiter снижает издержки кроссчейн-транзакций до минимального уровня в индустрии (0,06% комиссии).

- Средняя скорость перевода составляет 30 секунд, что в 6 раз быстрее, чем у традиционных кроссчейн-мостов.

Благодаря этой малой, но эффективной бизнес-модели Orbiter — не только «рыболовная платформа» для ликвидности в L2, но и один из немногих неразводненных Web3-проектов, который зарабатывает миллионы долларов в месяц.

Мультичейн останется нормой на 3-5 лет

Если смотреть объективно, независимо от исхода гонки L2, мультичейн-сосуществование станет стандартом индустрии на ближайшие 3-5 лет. Это означает, что, каким бы ожесточенным ни стал рынок L2, будь то Base, Arbitrum или новые участники, и какими бы ни были новые нарративы и оценки публичных чейнов, пока никто не сможет доминировать, история мультичейна будет продолжаться. А это значит, что Orbiter как кроссчейн-«продавец воды» останется востребованным бизнесом, который будет актуален всегда.

Orbiter: «денежный станок», скрытый в кроссчейн-индустрии

Судя по цифрам, Orbiter Finance — это настоящий «денежный станок», спрятанный в пространстве кроссчейн-решений. По данным официального сайта, за последние три месяца среднесуточный объем транзакций Orbiter превышал $25 млн, в отдельные периоды достигал $50 млн, а в отдельные дни — сотен миллионов долларов. Orbiter занимает 30-40% рынка кроссчейн-сервисов и получает более 70% прибыли всей индустрии.

$1M OBT — призовой пул для ускорения роста экосистемы

Чтобы ускорить запуск экосистемы полной кроссчейн-совместимости, Orbiter объявил о призовом пуле в $1 млн в OBT:

- Пользователи могут участвовать, совершая хотя бы одну кроссчейн-транзакцию в тестовые сети (Monad, 0G Labs, Celo, Sui, Movement Labs и др.).

- Главная цель стратегии — мотивировать пользователей участвовать в тестировании новых чейнов реальными деньгами, что не только обеспечивает приток трафика в партнерские сети, но и накапливает кроссчейн-данные для Orbiter, помогая оптимизировать алгоритм маршрутизации.

Более детальный анализ финансовой модели Orbiter показывает, что за его кажущейся простой структурой комиссий скрывается сложный механизм извлечения ценности:

- Предоплата комиссии за газ. Пользователь оплачивает газ заранее, и сумма комиссии динамически корректируется в зависимости от цены в целевой чейне. Это позволяет избежать рисков, связанных с колебаниями газа, а также делает транзакционные издержки прозрачными и управляемыми.

- Кроссчейн-комиссии. Каждая кроссчейн-транзакция облагается процентной комиссией, которую получает мейкер (обеспечивающий ликвидность на чейне для поддержки кроссчейн-транзакций и получающий комиссию с каждой сделки). Orbiter, в свою очередь, берет процент от доходов платформы.

Orbiter решает главную проблему кроссчейн-решений — неопределенность стоимости, превращая пользовательский опыт из «открытия слепой коробки» в прозрачную цену. При этом механика разделения прибыли стимулирует мейкеров, формируя саморазвивающуюся ликвидностную сеть и обеспечивая Orbiter стабильный и долгосрочный денежный поток.

От прошлого бычьего и медвежьего рынков до текущего цикла Orbiter остается одним из немногих проектов, которые не выпускали токен, но при этом сохраняли устойчивый денежный поток, что во многом обусловлено его уникальной бизнес-моделью.

По сути, стратегия Orbiter — это модель малой прибыли и быстрого оборота в духе Costco для Web3: привлечение пользователей с высокой частотой использования за счет предельной эффективности, а затем распределение затрат через эффект масштаба. Пока традиционные кроссчейн-мосты продолжают бороться за высокомаржинальную модель, Orbiter с годовым доходом в размере $52 млн остается одним из немногих Web3-проектов, которые не выпускали токен, но при этом демонстрируют стабильный денежный поток.

Однако главный козырь Orbiter только предстоит раскрыть — согласно официальным данным, после TGE его ключевой механизм мейкера будет полностью децентрализован. Это означает, что любой пользователь сможет стать мейкером, вложив активы, и получать кроссчейн-комиссию пропорционально своему вкладу.

Проще говоря, в то время как другие протоколы стимулируют ликвидность инфляцией токенов, Orbiter предлагает альтернативу традиционному DeFi-майнингу, позволяя мейкерам получать реальный доход за счет комиссии. Эта комбинация реального заработка и низкого порога участия может вызвать новую волну миграции ликвидности, позволяя Orbiter трансформироваться из транзакционного канала в полноценную платформу доходов. Кроме того, приток новых мейкеров увеличит глубину кроссчейн-ликвидности, запуская положительный цикл:

Это неизбежно создаст эффект маховика, основанного на денежном потоке. В целом, искусность дизайна Orbiter заключается в том, чтобы сначала привлечь пользователей за счет гарантированной предоплаты газа, затем активировать экосистему через модель разделения прибыли (децентрализованные мейкеры), а после этого расширять масштабы и укреплять свою защиту от конкурентов. В результате Orbiter эволюционирует из монополиста на эффективность в экосистемную платформу соучастия, становясь неотъемлемой финансовой инфраструктурой в эпоху мультичейна.

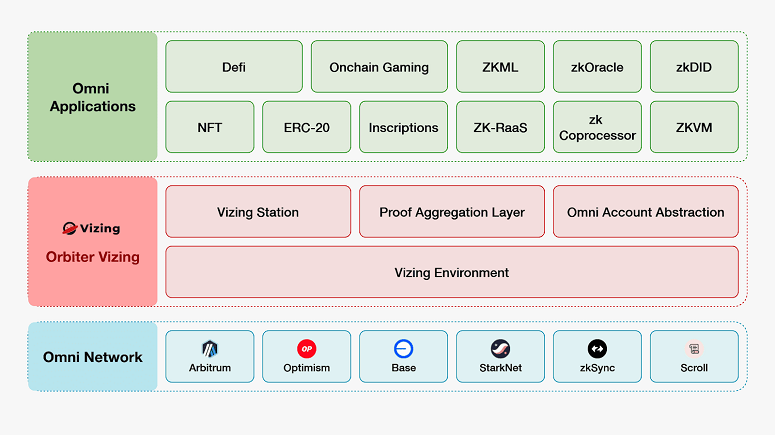

Orbiter также продолжает расширять свой технологический задел, углубляя стратегическую интеграцию через протокол Vizing — решение для полной чейн-интероперабельности:

- Слой полной чейн-ликвидности Likwid AMM получил стратегические инвестиции от Uniswap Foundation.

- 0xAstra привлек $3 млн от Animoca, Redpoint, Folius и других инвесторов, а также запустил первого ИИ-агента для полной чейн-инфраструктуры.

- Миллионный грантовый фонд для построения комплексной экосистемы от инфраструктуры до прикладного уровня и многое другое.

Эти технологические наработки выводят Orbiter на новый уровень конкуренции. Когда протокол Vizing реализует возможность взаимодействия смарт-контрактов на всех чейнах, Orbiter выйдет за пределы стандартных кроссчейн-мостов и приблизится к ончейн-Binance — экосистеме с унифицированной системой аккаунтов, которая позволит пользователям бесшовно управлять ликвидностью на любой чейн-платформе.

С этой точки зрения текущее рыночное восприятие Orbiter все еще ограничено рамками кроссчейн-мостов, и многие будущие элементы его экосистемы еще не заложены в оценку. Этот дисбаланс стоимости подразумевает существенный потенциал для переоценки.

Точно так же, как AWS стал ключевым фактором роста для Amazon, когда рынок осознает стратегическую роль протокола Vizing в экосистеме Orbiter, модель его оценки изменится с простого дисконта комиссии на форвардную премию за статус полной чейн-инфраструктуры.

Оценка Orbiter

Сначала рассмотрим ситуацию в рамках кроссчейн-интероперабельного сектора. Уже в начале апреля 2024 года после запуска токена W платформой Wormhole и его листинга на крупнейших биржах, таких как Binance, его FDV даже превышал $10 миллиардов, что фактически полностью расширило общий диапазон оценки сектора интероперабельности.

Согласно данным CoinGecko, даже несмотря на недавнюю резкую коррекцию всего крипторынка, особенно в сегменте альткоинов, верхний диапазон оценки (плавающая рыночная капитализация) для кроссчейн-интероперабельных проектов по-прежнему составляет $300-500 миллионов. При этом FDV в большинстве случаев колеблется в пределах от $500 миллионов до $2 миллиардов (Axelar, Wormhole и др.).

Напротив, Orbiter, который обеспечивает 70% прибыли в своем секторе, имеет FDV менее $300 миллионов. По этим сравнениям оценка OBT очевидно находится в депрессии — по отношению к лидерам рынка потенциал роста OBT составляет как минимум 2-10 раз, что подразумевает цель в диапазоне $0,05-$0,2. Если принять за ориентир исторический максимум FDV Wormhole в размере $10 миллиардов, то OBT теоретически может достичь $1, ведь рыночная доля и прибыльность других кроссчейн-мостов значительно уступают Orbiter.

В отличие от большинства кроссчейн-проектов, которые опираются на токеномику для поддержания оценки, Orbiter — эталонный пример проекта с устойчивой моделью. Он полностью зависит от денежного потока, получая миллионы долларов реального дохода от комиссий ежемесячно.

Более того, исходя из раскрытой информации о финансировании, в раунде A, возглавленном OKX Ventures в начале 2024 года, Orbiter оценили в $200 миллионов, при этом FDV был дисконтирован на 40%, что создает скрытый запас прибыли для проекта.

Кроме того, высокая маржинальность механизма мейкер пока не учтена в модели оценки, а экосистемные приложения, такие как Likwid AMM и игровые чейн-проекты на базе протокола Vizing, еще не получили должную рыночную оценку, создавая уникальное окно возможностей перед переоценкой.

В целом, если ориентироваться на средний показатель по отрасли, OBT имеет потенциал роста как минимум в 2-10 раз, а в долгосрочной перспективе не исключено, что он может стать стократной монетой:

- В сочетании с децентрализованным механизмом мейкера и возможностью того, что токены OBT в будущем смогут участвовать в распределении протокольных комиссий на десятки миллионов долларов, обоснованная оценка Orbiter составляет от $500 миллионов до $1,5 миллиарда, исходя из мультипликатора оценки доходов (10-15x), применяемого к таким проектам, как Uniswap.

- Если Vizing будет интегрирован с экосистемным устойчивым развитием (полноценная кроссчейн-интероперабельность) и превратится из инструмента в экосистемный слой, его оценка может приблизиться к уровню L2-проектов, достигнув миллиардов или даже десятков миллиардов долларов.

Особенно важно долгосрочное видение единого слоя ликвидности — благодаря протоколу Vizing все ончейн-активы будут объединены, пользователи не будут зависеть от различий базовых чейнов, а кроссчейн-сервис Orbiter превратится в операционную систему полного чейна, что полностью изменит логику его оценки.

В частности, при реализации концепции единого слоя ликвидности Orbiter сможет выйти за рамки текущего рынка кроссчейн-решений, а его оценочная модель перестанет зависеть от ограничений отрасли и сместится в сегмент инфраструктурных решений, чей потенциальный рынок оценивается в несколько миллиардов долларов.

Если добавить к этому демократизацию доходов через децентрализованный механизм мейкера, позволяющий каждому пользователю участвовать в распределении кроссчейн-доходов, это может полностью разрушить монополию институциональных маркетмейкеров. В результате полностью интероперабельная экосистема Orbiter получит новую рыночную переоценку.

Проще говоря, финальная форма Orbiter выходит далеко за рамки кроссчейн-интероперабельности, особенно когда индустрия осознает, что кроссчейн-протоколы — это AWS мультичейн-эры. Тогда логика оценки проекта перейдет на уровень инфраструктурной премии.

Заключение

Объективно говоря, в мире Web3, в котором преобладают нарративные пузыри и переоценки, настоящая защита проекта заключается в решении реальных потребностей, а не в создании искусственных нарративов.

Поэтому стабильный денежный поток и зрелая бизнес-модель, как у Orbiter Finance, позволяют этому «малому бизнесу» преодолевать рыночные иллюзии и использовать возможности будущего, оцениваемого в триллионы долларов, через одну кроссчейн-транзакцию за другой.

В будущем, когда децентрализованный механизм мейкера будет полностью реализован, а протокол Vizing продолжит развиваться, возможно, текущий FDV Orbiter (менее $300 млн, а MC всего $80 млн) — это последнее окно возможностей для рациональных инвесторов.