Лучшие криптобиржи

Отзывы

Цена BTC

Объем за 24 ч

Децентрализованную технологию можно использовать в разных нишах. Блокчейн универсален. В 2023 году его механизмы реализуют в производстве, социальной среде, политике. Но самая популярная область применения блокчейн — в банковской сфере. Технология позволяет удешевить и ускорить денежные переводы, защитить персональные данные клиентов и создать новую модель финансового взаимодействия.

Традиционная система финансов надежна в бумажном денежном обороте. Но механизм онлайн-платежей нуждается в обновлении. Чтобы защитить компании и их клиентов от хакерских атак и мошеннических действий, необходимо создать масштабируемую и безопасную систему денежных переводов, способную противостоять нападениям. Блокчейн в банковской сфере решает эти задачи. Конфиденциальные данные финансовых организаций и их клиентов хранятся на нескольких серверах — в децентрализованной сети. Для совершения транзакций в блокчейне не нужно предоставлять персональную информацию.

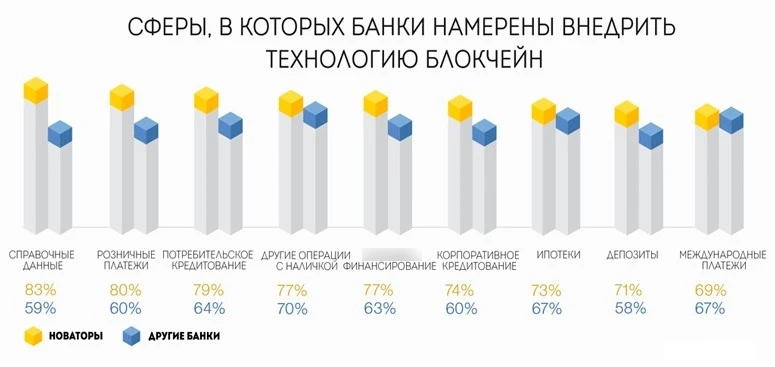

Финансовые организации стремятся сократить издержки на обслуживание денежных переводов и увеличить скорость транзакций. Обязательное условие — полное соответствие нормативным актам. Блокчейн помогает в этом. Его механизмы могут обеспечить скорость, безопасность, низкую стоимость транзакций и выполнение законов. Однако в начале 2023 года ни банки, ни стартапы не используют технологию в полной мере. Большинство компаний и разработчиков выделяют некоторые особенности распределенной сети и стремятся применить их в отрыве от других. Основные способы использования блокчейн в банковской сфере такие:

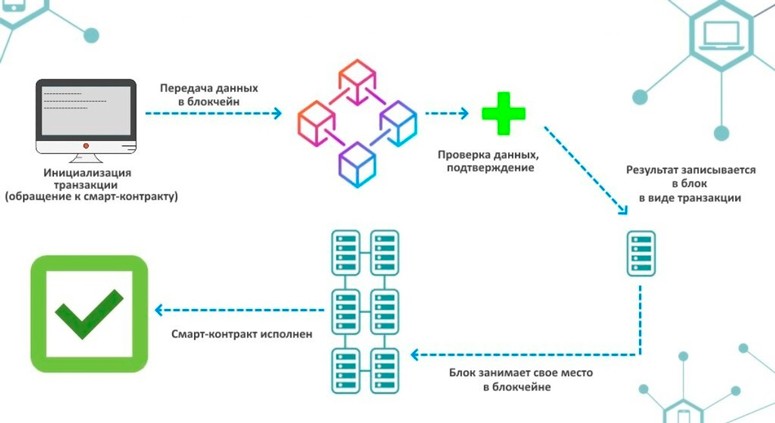

Цифровизация и внедрение новых технологий в сферу финансов кардинально трансформируют устоявшиеся принципы банковской системы. Еще несколько лет назад большинство операций требовало личного присутствия клиента и занимало много времени. Благодаря смарт-контрактам эти опции доступны онлайн — буквально в один клик. Технология работает как договор между двумя и более сторонами, условия которого записаны и исполняются автоматически компьютерным алгоритмом.

Смарт-контракты обладают такими свойствами:

В начале 2023 года смарт-контракты используют для автоматизации банковских услуг. Цифровые договоры позволяют сократить накладные расходы финансовых организаций. Это обеспечивается за счет автоматизации процессов. Например, технология оптимизирует мониторинг залогового имущества при ипотечном кредитовании. В логистике смарт-контракты позволяют отслеживать передвижение активов. Благодаря оптимизации платежей контрагентов снижаются кредитные риски.

Кроме того, цифровые договоры сокращают использование человеческих ресурсов. Это исключает ошибки в документообороте и уменьшает издержки.

К особенностям использования смарт-контрактов в банковском секторе относят:

Цифровые алгоритмы позволяют переводить любые суммы практически моментально и гораздо дешевле, чем через традиционных операторов (SWIFT). Например, в апреле 2018 года в сети Litecoin была проведена сделка на 700 тыс. LTC ($99 млн), которая заняла всего 2,5 минуты и стоила $0,4. В июле 2020 года XRP Monitor зафиксировал перевод 20 млн XRP ($4,3 млн). Сделка была выполнена за 4 секунды. Комиссия составила 0,45 XRP (около $0,09).

Блокчейн в банковской сфере также обеспечивает прозрачность операций. Сразу после перечисления денег транзакция попадает в цепочку блоков и становится доступной для мониторинга. Отправитель и получатель в любое время могут отследить статус сделки по идентификатору. В традиционной финансовой системе такой возможности нет. Чтобы узнать состояние платежа, клиентам приходится звонить оператору.

Еще одно преимущество применения технологии в банках — безопасность сделок. Распределенный реестр упрощает идентификацию клиентов, надежно защищает личные и финансовые данные. Записи, внесенные в блокчейн, не могут быть изменены или удалены. Несанкционированный доступ к ним невозможен.

Пройди опрос и получи в подарок скидку на торговую комиссию и книгу о криптовалюте

Обычно банки берут за денежный перевод минимальный фиксированный платеж и процент от суммы сделки (1-5%). При таких расчетах комиссия за микрооперации часто превышает размер транзакции. Для банков это весомый источник прибыли. Однако они также несут расходы на обслуживание сделок. Финансовые организации вынуждены платить за работу посредников и наемного персонала.

Криптовалютная сеть сокращает эти затраты.

Цифровые сделки иммутабельны — в них нельзя внести изменения задним числом или подделать отчеты. Операции записываются в блоки, каждый из которых содержит предыдущего. Удалить или изменить один элемент в сети невозможно. Тогда будет недостоверной вся цепочка. Копия базы данных есть у каждого участника сети. Поэтому недостоверная цепочка быстро заменится валидной. Чем больше подтверждений получит транзакция, тем меньше вероятность, что она будет переписана.

В отличие от цифровой, банковская система непрозрачна. В некоторых учреждениях сотрудники могут задним числом изменить первоначальные условия, чтобы добиться нужных отчетных показателей. Блокчейн повышает уровень доверия между сторонами и исключает риск фальсификации данных. Благодаря открытому доступу ко всей базе любой участник сети может легко найти нужную информацию. Нет необходимости звонить в банк или отправлять запросы. В финансовых организациях заявки клиентов часто обрабатывают в ручном режиме. Стандартный срок ответа от учреждения составляет 10 дней.

Оценивая преимущества использования технологии блокчейн в банках, эксперты отмечают беспрецедентную защиту от подделки данных. По словам управляющего директора финтех-проекта Fast River Ксении Артемьевой, большое количество параллельных вычислительных операций создает надежный механизм взаимного контроля, скомпрометировать который нельзя.

Представитель крупнейшего в Восточной Европе майнингового пула EMCD Денис Смирнов называет одной из основных проблем финансового сектора отсутствие доверия. Эксперт отмечает: сторонам приходится пользоваться услугами посредников при заключении сделок, поскольку они нуждаются в подтверждении данных. С помощью смарт-контрактов можно автоматизировать любые проверки и выполнение условий соглашения.

Обычный срок выполнения банковского перевода — 3-10 рабочих дней. В некоторых случаях (например, если допущена ошибка в реквизитах) может потребоваться больше времени. В криптовалютных сетях операции занимают от пары секунд до нескольких часов. На скорость сделок влияет выбор системы и ее загрузка.

В сети Bitcoin перевод занимает 10-60 минут, в зависимости от размера комиссии. Транзакция считается завершенной после 1-6 подтверждений. Системы Dogecoin и Tron работают быстрее. Переводы в этих сетях осуществляются в течение нескольких минут. Однако сделка займет 1-2 мин. Для сравнения: Visa обрабатывает до 25 тыс. операций в секунду.

Блокчейн существует более 13 лет. За это время банки подробно изучили его механизмы и начали внедрять их в свои бизнес-процессы. Некоторые финансовые организации даже рассматривают способы и перспективы создания нативной криптовалюты (Union Bank AG). Большинство экспертов убеждены: в условиях цифровизации банки не выдержат конкуренции, если не будут применять новые решения.

Однако внедрение децентрализованных стандартов в финансовый сектор имеет обратную сторону. Аналитики выделяют несколько факторов, которые мешают полному принятию технологии:

Финансовые организации одними из первых оценили преимущества децентрализованной технологии. Крупнейшие банки активно исследуют устройство распределенной сети и способы ее применения в бизнес-процессах. Многие из них выпускают свои продукты и решения. В начале 2023 года патенты в области криптовалютных систем имеют:

Инициатором ее создания выступил ЦБ. Финансовый регулятор задумал и реализовал площадку для конструктивного диалога всех представителей отрасли. На базе консорциума создаются новые финансовые решения и способы их интеграции.

Количество разработок в отрасли продолжает увеличиваться. В начале 2023 года распределенная сеть в финансах используется для ускорения, удешевления и повышения защиты транзакций. Многие из возможных сценариев применения технологии существуют только в теории. Для их интеграции требуются значительные инвестиции и время. Разработка, тестирование и запуск новых решений займут годы.

Банки тратят много ресурсов на идентификацию пользователей. Чтобы сократить расходы и упростить процедуру KYC для всех ее участников, одна из крупнейших консалтинговых компаний Deloitte запустила платформу Smart-ID. Система работает так:

Аналог британской системы в 2017 году создал российский РосЕвроБанк на базе цифровой сети Microsoft. Интеграция таких решений позволит клиентам финучреждений пользоваться услугами, не выходя из дома.

-проекты и выдают кредиты в криптовалюте и фиатных деньгах и размещают средства на депозитах. Наиболее популярные в 2023 году платформы для займов — Aave, Compound. Децентрализованное финансирование упрощает процедуру кредитования. Условия сделки и результаты проверки заемщика зафиксированы в смарт-контрактах.

Обычно банкам требуется время, чтобы принять решение о выдаче денег. Крупные суммы предоставляют под залог. На проверку потенциальных заемщиков уходит 3-7 рабочих дней. DeFi-протокол идентифицирует клиентов мгновенно и выдает деньги в течение нескольких минут. В децентрализованных проектах взять займ разрешено любому пользователю, который соответствует условиям смарт-контракта. В офисах клиент может получить отказ, даже если формально подходит под требования кредитора.

Централизованная система хранения данных уязвима к хакерским атакам. Ее вторая проблема —...

Изначально, в 2009 году, криптографические цепочки нашли применение в цифровых активах. Сатоши...

Внедрение децентрализованных систем в разные сферы экономики набирает обороты начиная с 2015 года....

По мнению аналитиков, внедрение распределенного реестра в финансовый сектор поможет значительно снизить затраты на обслуживание операций. Эксперты из Juniper Research подсчитали: к 2030 году экономия составит до $10 млрд. Максимальную выгоду получат США и Китай. В этих странах фиксируют самые большие объемы денежных переводов. Кроме того, в них действуют лояльные законы.

Главным фактором для принятия технологии является потребность в быстрых, дешевых, безопасных и прозрачных переводах. Чтобы закрыть ее, были созданы блокчейн-проекты RippleNet и Visa B2B Connect. Ripple взаимодействует с органом по стандартизации — ISO 20022. Это позволяет компании интегрировать цифровые решения в международные системы платежей.

Внедрение децентрализованных решений в банковский сектор парадоксально, ведь они создавались в противовес традиционной финансовой системе. Инвестиции в блокчейн могут изменить текущие бизнес модели банков. Они станут предоставлять услуги быстрее и дешевле, однако потеряют значительную часть доходов.

У действующей системы финансов есть преимущества: регулирование, отмена платежей, страхование вкладов. Распределенный реестр этого не предлагает. В таблице представлены преимущества и недостатки цифровых решений в банковском секторе.

| Плюсы | Минусы |

|---|---|

| Безопасность операций | Недостаточная пропускная способность существующих систем |

| Высокая скорость переводов | Необходимость хранить большой объем данных |

| Низкие комиссии за транзакции | Риск «атаки 51%» |

| Прозрачность сделок | Сложность использования |

| Автоматизация бизнес-процессов | |

| Отсутствие посредников в сделках | |

| Быстрая и дешевая верификация клиентов |

В начале 2023 года финансовые организации реализуют 2 подхода к использованию блокчейна:

Более половины мировых банков поддерживают интеграцию цифровых решений в сфере финансов. Однако их оптимизм разделяют не все организации. В 2017 году консорциум R3 (Barclays, Goldman Sachs, JP Morgan) отказался от блокчейн-разработок. Децентрализованная технология молода и не лишена недостатков. Нужны значительные инвестиции и время для их устранения.

Операции в децентрализованной сети необратимы. Если монеты отправлены на неверный адрес и записаны в блокчейн, отменить транзакцию не получится.

Плата за транзакцию не зависит от суммы сделки. Имеет значение выбранная сеть. В марте 2022 года средняя комиссия в Ethereum составляет 0,003 ETH ($8,87), в Ripple — $0,01, в Tron — $1.

Скорость операции не зависит от расстояния между отправителем и получателем. В разных сетях транзакции выполняются по протоколу. Например, Tron переводит цифровые и фиатные деньги за 1-2 минуты.

Децентрализованные решения универсальны. Есть протоколы, которые подтверждают достоверность персональных данных, регистрируют товары и земельные участки, создают базы с информацией о мошенниках.

В начале 2023 года в РФ нет полноценной нормативной базы для интеграции децентрализованных решений. Действующее криптовалютное законодательство несовершенно и не учитывает интересы крупного промышленного производства.